以下文章来源于广州市规划院 ,作者GZPI

广州市规划院.

广州市规划院.广州市城市规划勘测设计研究院创建于1953年,具备城市规划、测绘地理信息、建筑设计、市政景观、岩土工程、工程咨询与管理6大专业,拥有34项甲级资质,兼具规划、国土、测绘三大甲级,是产学研一体的规划设计咨询机构。

海洋是高质量发展战略要地。自古以来,广州便与海结缘,从海上丝绸之路的起点,到粤港澳大湾区的核心腹地,经略海洋、向海图强是广州的历史使命和必然选择。广州拥有优越的港口航道资源,陆海要素兼备、海洋产业基础良好。2022年12月,广州市委、市政府发布全面建设海洋强市相关文件,至此吹响了打造世界一流、中国特色、广州特点的“全球海洋中心城市”的号角。

广州基于自身优势,促进海洋交通运输、船舶和海洋工程装备制造、滨海旅游等传统优势产业提质升级,打造海洋电子信息、海洋生物、海洋公共服务等新兴产业的特色海洋产业集群。本文以船舶制造产业链为切入点,以点带面,浅谈广州船舶制造业的发展历史、总体特征,为广州打造海洋船舶全产业链建言献策。

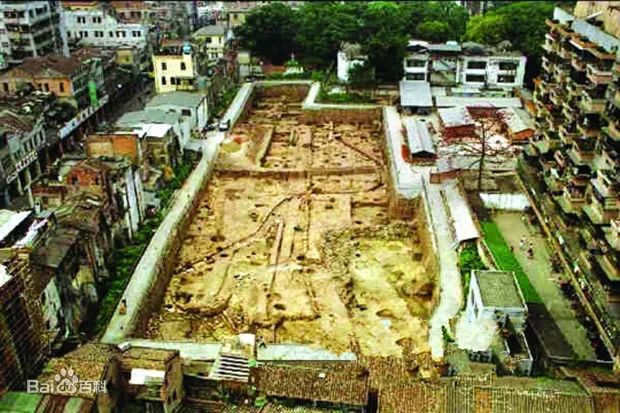

在秦汉时期,“番禺始为舟”。现存秦代造船遗址位于广州市越秀区中山四路、五路交汇处,是世界上所见年代最早、规模最大、保存最完整的造船工场。

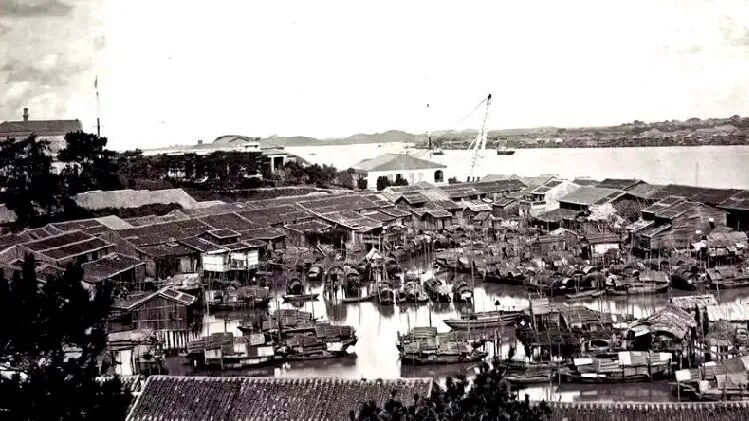

唐代、宋代、明代,广州的地方官府、民间商户等使用广东特产的铁梨木制造 “木兰舟”、“广船”等大海船以及艨艟战舰。清末,英国人柯拜在广州黄埔长洲岛建造柯拜船坞,成为中国近代船舶修造业的发祥地。继柯拜后,外国人陆续在广州先后建造了12座船坞。民国初期,民族资本家谭毓秀、谭礼庭父子投资成立广南船坞,已能建造1800吨的海船,对整个华南地区近代造船业的发展起到了促进作用【1】。

广州市越秀区现存秦代造船工场遗址

(图源:百度百科【2】)

黄埔文冲柯拜船坞历史照片

(图源:中国船舶集团有限公司网络资料【3】)

建国后,广州的船舶制造业经历了“北方支援-自力更生-引进外资-纳入央企”等发展阶段。

基于时代背景与社会发展需求,上海、武汉、大连等船企支援广州制造各种船舰,促进了广州现代船舶制造业的发展。

第一机械工业部在广南船坞基础上成立广州造船厂,广州市人民政府还建立了文冲船厂、广州渔轮厂、新中国船厂、珠江船舶修造厂等,并扩建了黄埔造船厂。

为了统筹造船和加强地区船舶配套能力,国家有关部门给予了大力支持,特别是六机部曾在广州设立华南造船指挥部,使广州造船工业的生产能力和配套水平都有了较大的发展。

广州借助政策与区位优势,率先走上工贸结合的道路,多个船厂引入了国外先进技术,同时打开了国际船舶市场,大幅度提升了广州造船能力和知名度。例如在1984年,广州造船厂与日本石川岛播磨重工业株式会社对接先进管理和造船技术,在全国船舶工业系统中形成了“外学日韩、内学广船”的佳话。

广州造船厂改制成立“广州广船国际股份有限公司”,是我国第一家以造船为主业的上市公司。1990年代后期,随国际造船业竞争的加剧以及国家装备制造战略变化的需要,广船、文冲等广州船企龙头被纳入中船集团统一管理,在中船集团整体部署下业务稳步发展,空间布局逐步优化,现在基本上集中在广州南沙龙穴岛,是全国三大造船基地之一。

船舶制造业具有“高”、“大”、“上”的产业链特征:

处于工业消费品的最顶端,代表了工业发展的最高水平;例如,LNG运输船是国际公认的最高附加值、最高技术含量船舶,目前单船价值超过2.4亿美元,现货租船费用已经突破40万美元/天【4】。

属于资本密集型产业,相关联的产业链条很长,可供定制化的内容很多,涉及的专业门类很广,需要大规模、持续的资金投入。

具备浓厚的政治和军事色彩,是军民融合、共铸国之重器的典型行业代表,大多是由国企或大财团占据主导地位,例如中国中船、韩国大宇、日本三菱等。

国际竞争激烈,中国船舶制造市场占有率高,但主要为中低端产品。

目前,欧美日垄断造船的核心技术和尖端产品。从国际市场占有率来讲,中韩为全球两大造船大国,竞争激烈。2022年,全球新船订单共1535艘,中、韩、日三国船厂订单艘数占比分别为:占比分别为:50.55%、18.11%、11.01%【5】。日本、韩国造船的主要优势在于运油船、LNG运输船、大型邮轮等高端运输船型;中国的主要优势在于散货船、集装箱船、客滚船等相对低端船型,市场饱和,附加值低,造船的利润率不高。但我国造船业实力提升很快,造船业三大明珠:航空母舰、LNG运输船、大型邮轮目前我国均能自主建造。由低端产品向高技术、高附加值船舶产品转型,这已经成为了我国船舶制造业发展的必然方向。

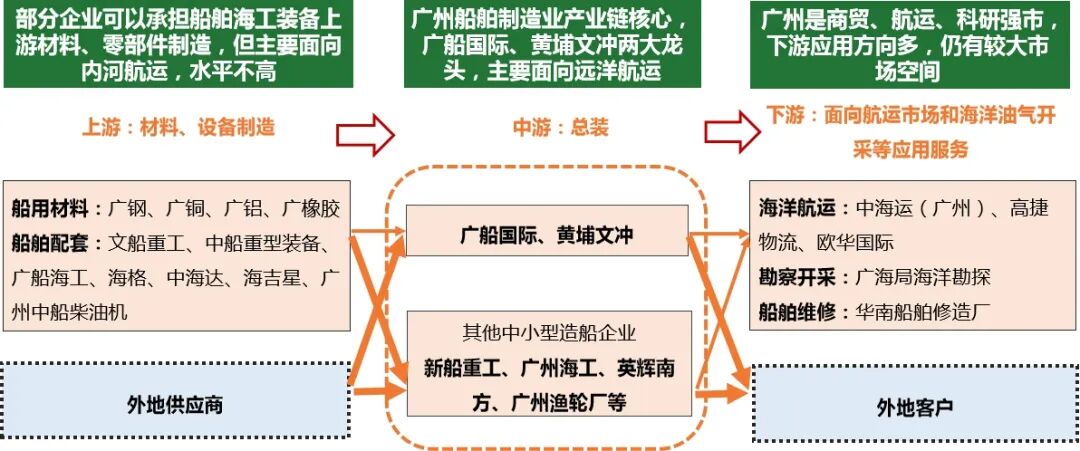

广州船舶产品(民用领域)主要包括:集装箱船、成品油船、滚装船、客滚船、半潜船、挖泥船等,产能达500万载重吨/年,单船造船能力突破30万吨。

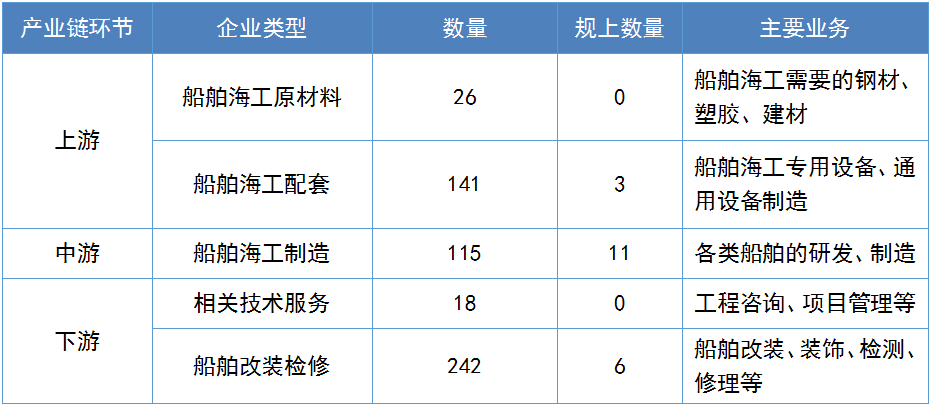

2021年,广州市高端船舶与海工装备行业增加值约380亿元【6】。船舶制造相关产业链的企业约540家,其中规上企业约20家。龙头船企广船国际、黄埔文冲的营收约占广州船舶海工装备制造业总营收的七成。

(来源:广州市涉海经济活动单位名录)

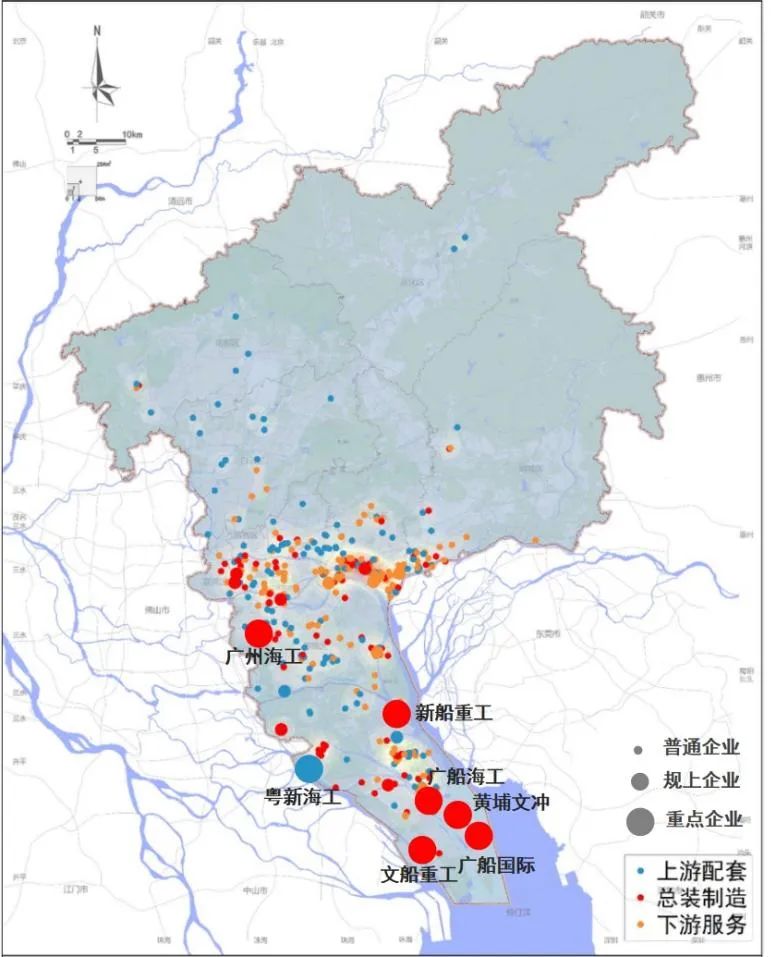

广州船舶海工装备产业链各环节分布图

(来源:作者自绘)

(数据来源:广州市涉海经济活动单位名录)

广州船舶制造业产业链具有明显的“两头在外、大进大出”的特征。

产业链上游层面,由于历史原因以及重工业的外移,广州本地的船舶零配件供应商、船舶研发机构偏少偏弱。核心船企需要企业需要投入大量的资金成本和仓储空间购买、储存零配件,以防供应链断裂影响交付。

中船集团上游供应商数量空间分布情况图

(来源:作者自绘)

(数据来源:中船集团2021年年报)

目前,广州船舶企业生产集中在中游的总装环节,投资回报率低,地均产出不高,对市、区级财政直接带动作用比较有限,远远比不上汽车、服装、生物医药等行业。

广州缺乏海运龙头,船舶产业链下游客户基本在广州以外。据调研,广船国际、黄埔文冲民用船舶、海工装备主要是远洋船舶,客户以国外为主,广州本地对船舶需求比较少。

在国际市场上,欧洲船队占据海运的主导地位, 2019年控制了全球55%的集装箱运力。而国内的海运公司主要集中在台湾、香港、上海,而广州缺乏海运名企龙头,对远洋船舶需求不多,与广州海运、港口服务资源的整合还有很大的潜力。

小结:船舶制造业属于资本密集型产业,是典型的“制内市场”,央企居于主导地位,产业链全国、甚至全球调配,产业网络高度庞大分散,如果只依赖于市场“看不见的手”,那么重工业发展基础和现状条件比较薄弱的广州,在造船产业链中获益将会非常有限。

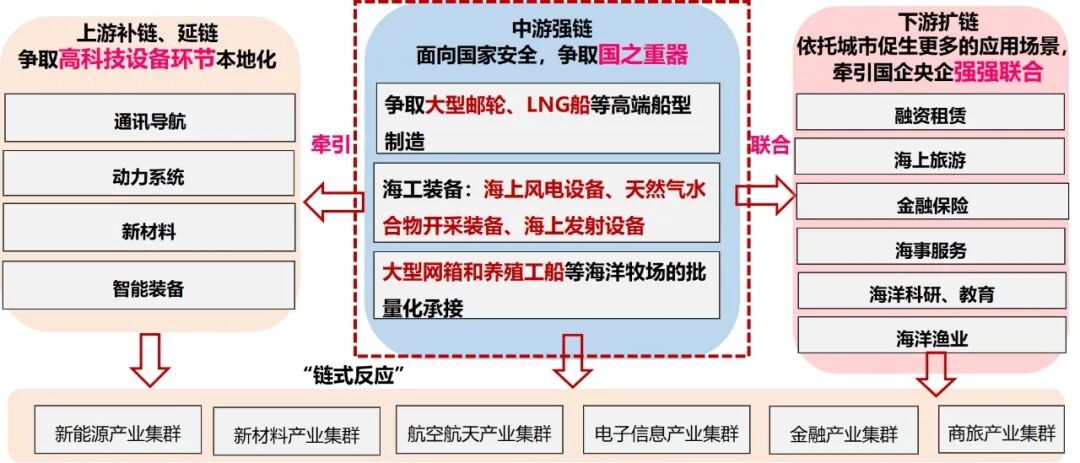

广州面向海洋强国战略,应充分发挥全球城市、国家中心城市的作用,引导“制内市场”,融合“国-城-企战略”,实现政企共赢、央地共赢。为此提出以下几条建议:

一是对接国家海洋强国战略,面向国家粮食、国防、能源、供应链安全,加强与央企集团的沟通交流,大力发展大型液化石油气船、万箱级以上集装箱船、大中型工程船舶、邮轮、养殖工船等船型,通过用地用海、政策资金等政策支持,牵引国家资源。

二是对接汽车、智能装备制造、科研教育和旅游商贸等广州本地优势产业网络,在新能源、新材料、电子信息、智能装备等领域形成融合产业集群,在上游端逐步培育一批根植本地的,具有核心技术的专精特新企业。

三是加强与中山、江门、湛江等兄弟城市在造船产业链方面的合作,通过“广州总部+外市制造基地”“广州研发+外市制造”等合作模式,引导广州部分造船产能和生产环节外移至兄弟城市,既可让广州腾出更多宝贵的用地和岸线投入研发和高科技含量、高附加值船型的制造;又可为发挥省内其他沿海城市重工业优势,为其发展带来新机遇。

四是争取“广船广用”。积极引进外资、国资的航运龙头,培育本地航运龙头,推动广州航运服务业发展,扩大航运用船需求;先行先试,联合湾区城市在国内对游艇产业进行政策创新,促进私人游艇产业发展;积极鼓励省市属单位、集团的科研、商贸、旅游、公务、运输、渔业用船优先向广州本地船企采购。

五是大力培育各类型海洋人才,为船舶全产业链发展提供动能。船舶功能越来越多样、技术水平越来越高,很多先进船舶项目,例如大型养殖工船、邮轮、LNG船等需要海洋生物、海洋旅游、海洋能源利用等跨专业团队进行合作。鼓励广州各高校、科研院所、职业技术学校设立海洋院系专业,培养多元化、多层次、高素质的海洋人才,加强涉海人才队伍建设和海洋素质教育。

[1] 来自资料:《广州市志》

[2] 来自网络:https://baike.baidu.com/item/%E7%A7%A6%E9%80%A0%E8%88%B9%E5%B7%A5%E5%9C%BA%E9%81%97%E5%9D%80/1616640?fr=aladdin

[3] 来自网络:http://www.cssc.net.cn/n135/n171/n179/c21822/content.html

[4] 来自网络:https://www.sofreight.com/news_62148.html

[5] 来自网络:http://www.eworldship.com/html/2023/ship_market_observation_0123/188824.html

[6] 来自广州市工信局